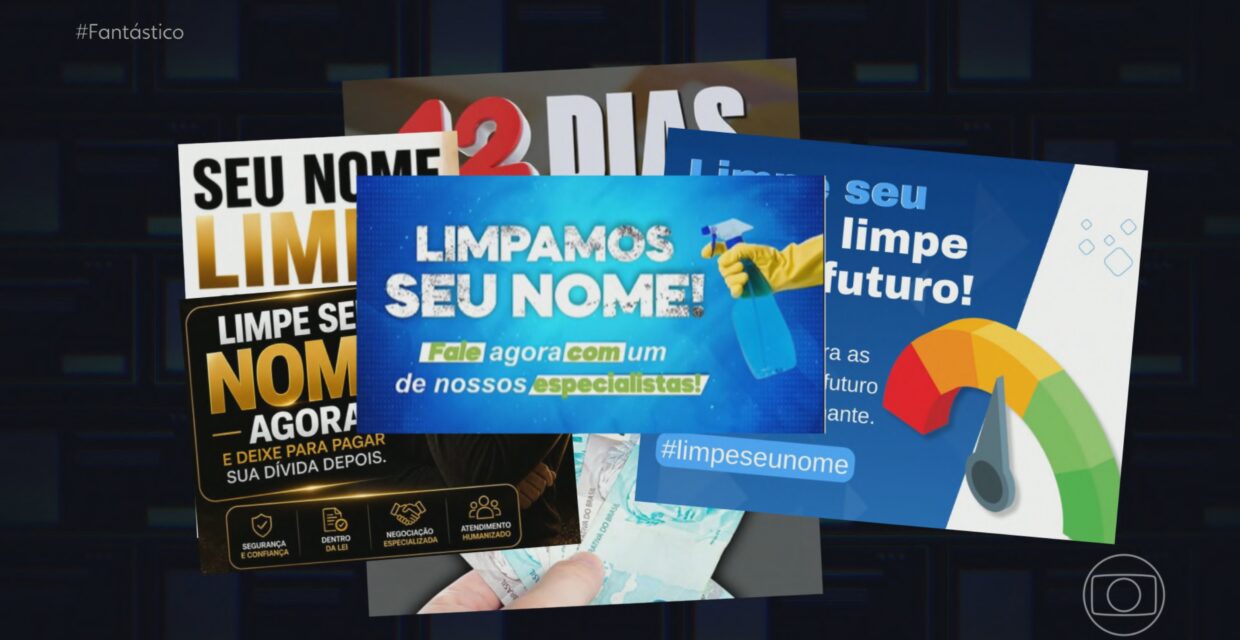

Autoridades em diversos estados brasileiros investigam um esquema que utiliza decisões judiciais para remover temporariamente registros de inadimplência dos cadastros de proteção ao crédito, sem extinguir as dívidas correspondentes. Conhecido como ‘indústria do limpa-nome’, o modelo tem como base a obtenção de liminares que suspendem a negativação de consumidores, mas deixam os débitos ativos, podendo retornar aos registros posteriormente.

O processo envolve associações que apresentam-se como defensoras dos direitos dos consumidores e ingressam com ações coletivas contra órgãos como Serasa e SPC, alegando, principalmente, a ausência de notificação prévia da negativação, conforme previsto no Código de Defesa do Consumidor. Contudo, investigações indicam que, na maioria dos casos, os consumidores foram devidamente comunicados.

Estrutura e Operação do Esquema

O sistema se apoia em entidades registradas em pequenas cidades, onde a população local é muitas vezes inferior ao número de beneficiários das liminares concedidas. Por exemplo, em São Gonçalo do Piauí, com menos de 5 mil habitantes, uma associação obteve decisões favoráveis para cerca de 63 mil pessoas. Moradores desses locais frequentemente desconhecem a existência dessas organizações, que utilizam listas de consumidores para representá-los judicialmente, às vezes sem seu conhecimento.

A escolha de comarcas com menor volume processual visa acelerar a concessão das liminares. Entre as investigações, destaca-se o Grupo Amigos do Consumidor (GAC), sediado em João Pessoa, cuja filial em Caldas Brandão, município paraibano, teria obtido liminares em tempo recorde. O juiz responsável por um desses casos está afastado, sob investigação por suposto recebimento de propina. Além disso, uma juíza em Caaporã, também na Paraíba, é investigada por conceder múltiplas liminares que beneficiaram milhares de devedores sem vínculo local.

Consequências para o Mercado e o Sistema de Crédito

Especialistas alertam que a ocultação temporária das dívidas pode causar prejuízos significativos para empresas e distorcer o funcionamento do mercado de crédito. Um caso relatado envolveu um empresário do setor de energia solar que sofreu perdas de cerca de R$ 3 milhões ao conceder crédito a um cliente cujo nome estava limpo judicialmente, apesar da inadimplência existente.

O aumento do risco de inadimplência, decorrente dessas práticas, leva instituições financeiras a elevar taxas de juros e a restringir o acesso ao crédito, penalizando consumidores que mantêm suas contas em dia. O Conselho Nacional de Justiça (CNJ) acompanha o crescimento dessas ações consideradas abusivas, buscando identificar e coibir demandas repetitivas e fraudulentas.