Uma das principais dificuldades para quem deseja iniciar investimentos é a percepção de que não sobra dinheiro ao final do mês. Para contornar essa situação, especialistas recomendam uma mudança na abordagem financeira: ao invés de tentar investir apenas o que sobra após os gastos, é mais eficaz reservar uma parcela da renda assim que o salário é recebido.

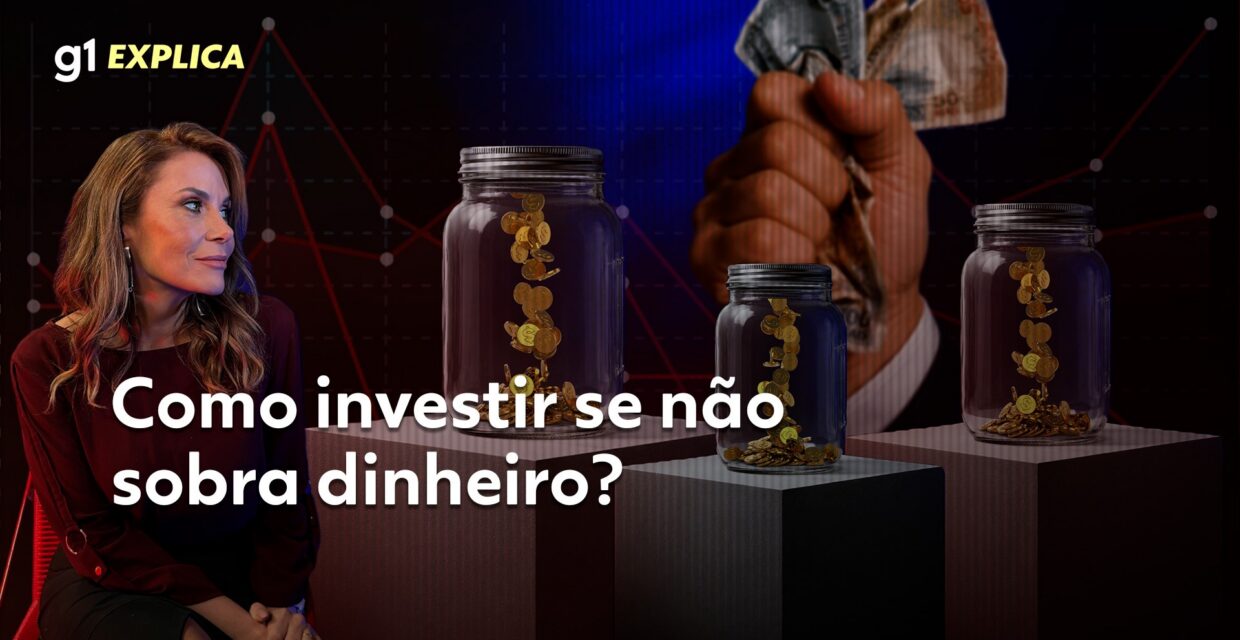

A teoria dos três potes

Essa metodologia consiste em dividir o orçamento familiar em três categorias básicas: as despesas diárias, a reserva de emergência e os investimentos para objetivos futuros. A primeira parcela é destinada à manutenção do cotidiano, como alimentação, transporte e contas essenciais.

A segunda reserva é voltada para situações inesperadas, proporcionando segurança financeira em momentos de crise ou imprevistos. Já a terceira parte do orçamento é direcionada ao planejamento de metas de longo prazo, como aquisição de bens, viagens ou aposentadoria.

Recomendações para a alocação dos recursos

Uma regra prática bastante difundida sugere a aplicação de 60% da renda nas despesas correntes, 30% na reserva de segurança e 10% nos investimentos. Contudo, especialistas enfatizam que o mais importante é estabelecer o hábito de investir de forma constante, mesmo que o percentual inicial seja inferior ao indicado.

Assim, a disciplina financeira e a organização do orçamento são fundamentais para viabilizar o crescimento patrimonial, independentemente do valor disponível no início.